投入资金观点

1、环保环保部从严整治,政策增长资讯环保政策约束持续加码,加码继续供给端持续改善,玻璃利好行业龙头:环保部近日发布通报,水泥截止六月底京津冀及周边地区28个城市已经核查出“散乱污”企业17万多家,行业对无法升级改造完成达标排放的环保企业,九月底前将一律关闭。政策增长资讯在新环保部长履新以及十九大前窗口期背景下,加码继续我们预计下半年环保政策将持续加码,玻璃环保督查强化之下各地政策执行力度将加强,水泥从而加速小企业和落后产能的行业退出,带来供给端格局的环保持续改善,利好玻璃、政策增长资讯水泥等行业龙头企业。加码继续

2、关注耐火材料板块。近期耐火材料价格出现上升,主要是原材料镁砂供给出现一定程度紧张,成本端推涨。短期来看,建立在当前耐材产能仍然严重过剩的基础上,耐火材料企业毛利率端弹性有限,是否能够出现可持续的盈利能力的回升,还要看工业投入资金是否能够回暖,带动需求回升;中期角度看,耐火材料行业的产业结构调整和供给侧改变决定了行业的走向。当前时点行业仍处于观测期。短期周期品热潮下,由于碳素板块大涨具有的一定示范效应,耐材板块可能会出现交易性机会。

3、经济增长强劲,6月地产大放异彩,重视地产补库存,持续推荐玻璃水泥:6月地产数据大放异彩,尤其是土地购置面积和新开工面积加速向上,建议要重视地产补库存的出现,将提升地产链条估值。在经济预期修正之下,相对于已经被抱团的价值股来说,周期股10倍甚至以下的市盈率已有非常大估值优势,估值修正及中报盈利超预期带动周期品种上涨。在实体低库存背景下,经济回落的动能较弱,我们认为供给端强约束的行业景气将维持在高位,且旺季涨价超预期概率非常大,比如煤炭钢铁和水泥玻璃,新增产能严格管控,经过14、15年的去产能和整合,目前开工率处于高位,而库存仍然处于低位,旺季到来将迎非常大弹性。同时,现金流大幅改善和资本开支持续减少,提高分红率也是趋势。

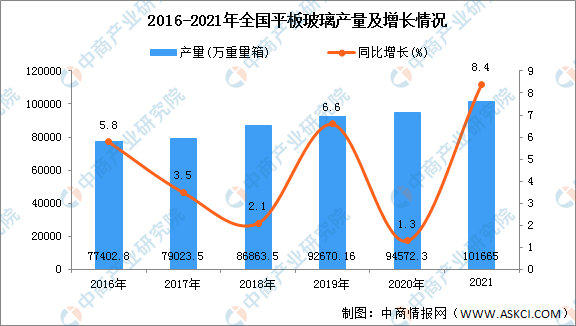

4、玻璃:上半年玻璃产量同比增5.8%,创历史半年新高,但库存仍然保持相对低位,玻璃价格整体维持平稳。往后来看,需求端随着传统淡季渐入尾声、旺季月均需求提升,库存低位情况下玻璃价格上涨动力比较充足,同时地产补库存带来需求增加,销售的下滑对投入资金影响至少要到明年才会体现;供给端来看,经过16年的高景气,当前实际产能利用率达到89%,后续产能量增加很少,同时09-10年点火产线开始进入密集冷修期,带来至少8%的实际产能减量,供给侧环比继续改善。我们认为,在接下来旺季中,玻璃景气从目前高位向上大幅攀升,低库位下超预期上涨概率非常大。推荐买入旗滨集团,关注金晶科技、南玻A。

5、水泥:受高温天气影响,水泥需求仍然相对弱势,本周水泥价格环比微幅下跌,部分区域价格季节性小幅回落,库位水平保持平稳环比略有回升。

花湖机场战莱比锡/哈勒机场达成开做

瑞达期货:玻璃减仓增量,期价延续走弱,期货知识

班尼路Baleno童装 美好的岁月 用幸福填满

瑞达期货:玻璃增仓增量,期价弱势下行,期货知识

递四圆秋节期间揽支单量远5000万单

中央媒体赴赣州学习调研活动启动

2021年全国各地平板玻璃产量排名,市场研究

特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司召回部分进口和国产Model 3、国产Model Y电动汽车

赴赴南非留学注意安全

玻璃市场早报,市场研究

bonpoint 2023春夏系列 轻巧勾勒春夏想象

再传终止 阿迪达斯与碧昂丝终将分道扬镳

论更换门窗的正确操作,还得是这些更全面可靠

玻璃市场早报,经验交流

玻璃高开低走,结束小幅收跌,期货知识